Stockbit's Take

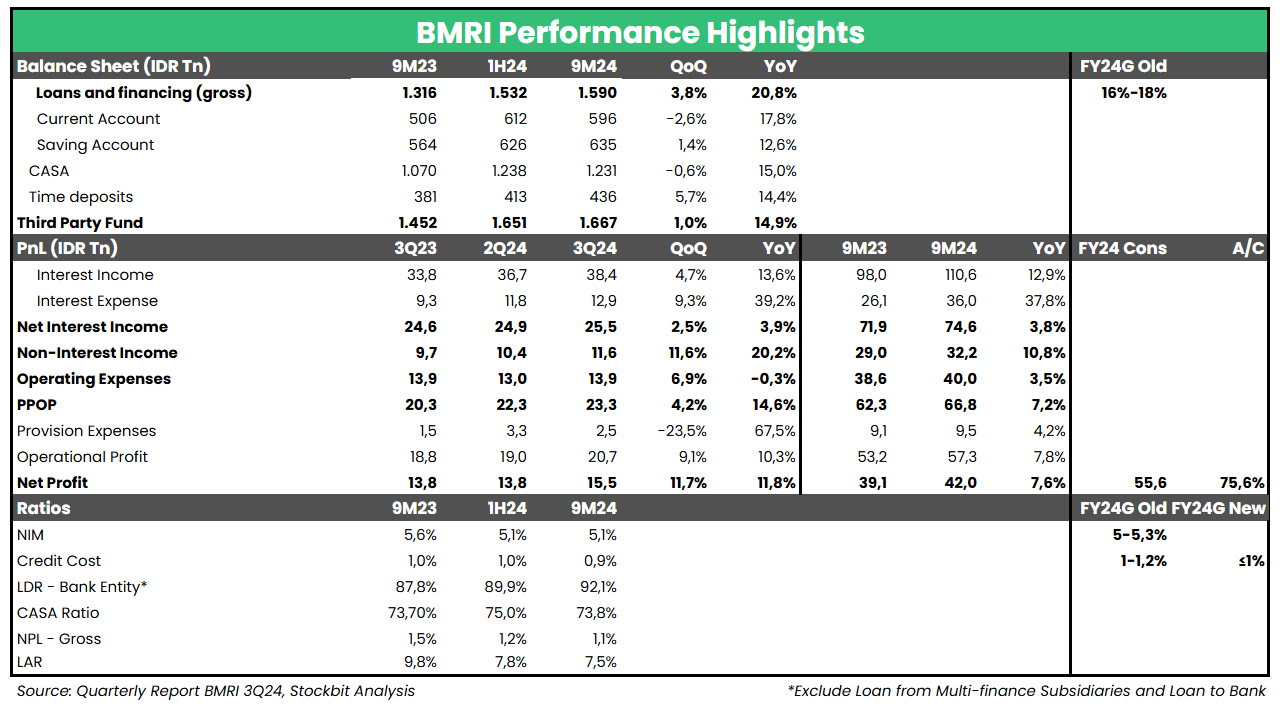

Kami menilai kinerja Bank Mandiri ($BMRI) pada 3Q24 sebagai performa yang positif, dengan laba bersih tumbuh menjadi Rp15,5 T (+12% QoQ, +12% YoY).

Hasil ini membuat laba bersih BMRI selama 9M24 mencapai Rp42 T (+7,6% YoY), melampaui ekspektasi karena setara 76% dari estimasi FY24F konsensus.

Secara garis besar, BMRI mampu mencatatkan kinerja keuangan yang baik, didorong oleh: 1) kualitas aset yang terjaga; 2) kuatnya pertumbuhan kredit seiring profitabilitas yang stabil; dan 3) Net Interest Margin (NIM) yang ditopang oleh anak usaha.

Kualitas Aset Terjaga, Manajemen Upgrade Guidance

Cost of Credit (CoC) BMRI turun ke level 0,9% selama 9M24 (vs. 1H24: 1%), lebih baik dari guidance FY24 manajemen yang disampaikan pada awal tahun di level 1–1,2%. Hasil ini didukung oleh penurunan NPL gross dan Loan at Risk (LAR), dengan LAR menjadi lebih rendah dibandingkan level pra–pandemi. Manajemen BMRI pun meng-upgrade guidance CoC FY24 menjadi ≤1%, yang mencerminkan keyakinan manajemen atas kualitas aset perseroan.

Pertumbuhan Kredit Kuat seiring Profitabilitas yang Stabil

Pertumbuhan kredit mencapai +20,8% YoY selama 9M24 (vs. 1H24: +20,5% YoY), melampaui guidance FY24 manajemen di level +16–18% YoY. Hasil ini didorong oleh pertumbuhan dari seluruh segmen, dengan segmen korporasi tumbuh +29% YoY. Manajemen BMRI percaya bahwa momentum pertumbuhan kredit masih akan terus berlanjut hingga akhir tahun ini. Adapun high–base effect dari 4Q23 membuat manajemen BMRI mengekspektasikan pertumbuhan kredit pada 4Q24 akan menjadi sejalan dengan guidance.

NIM Konsolidasi Ditopang oleh NIM Anak Usaha

NIM BMRI selama 9M24 terjaga di level 5,1% (vs. 1H24: 5,1%, 9M23: 5,6%), berada di kisaran bawah dari guidance FY24 manajemen yang mengincar 5–5,3%. NIM bank–only turun ke level 4,91% (vs. 9M23: 5,3%), akibat naiknya Cost of Fund (CoF) sebesar +46 bps YoY dan penurunan loan yield sebesar -22 bps YoY.

Performa NIM secara konsolidasi didukung oleh NIM dari anak usaha, yakni Bank Syariah Indonesia (BRIS) dan PT Bank Mandiri Taspen, yang masing–masing berada di level 5,6%.

Manajemen BMRI percaya bahwa NIM dapat terjaga flat hingga akhir tahun ini, sehingga pencapaian selama FY24 akan sesuai dengan guidance. Namun, pertumbuhan kredit secara masif mempersulit NIM untuk mencapai kisaran atas dari guidance, mengingat kondisi likuiditas yang semakin ketat. Untuk itu, manajemen BMRI saat ini sedang memprioritaskan pertumbuhan CASA melalui inovasi teknologi digital mereka.

Writer: Investment Analyst Stockbit

Disclaimer: Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research!